خدمات ثبت اظهارنامه مالیاتی عملکرد شرکت ها و مشاغل

- برای اینکه مالیات پرداخت نمایید باید قبل از پرداخت، اظهارنامه مالیاتی ارسال کنید. اظهارنامه همانطور که از نام آن پیداست یک نامه ای است که از سوی مودیان به اداره امور مالیاتی ارسال می گردد و در آن نامه اطلاعات درآمد و میزان درآمد اشخاص حقیقی و حقوقی جهت محاسبه مالیات از سوی مودی ثبت می گردد. این نامه ماهیتی کاملا آنلاین دارد و شما باید داخل سایت فیلدهایی را پر کرده و یا علامت بزنید. اظهارنامه مالیاتی در سایت امور مالیاتی کشور ارسال می گردد.

خدمات ثبت اظهارنامه مالیاتی عملکرد شرکت ها و مشاغل

با الکترونیکی شدن خدمات سازمان امور مالیاتی کشور، و راه اندازی سایت سازمان امور مالیاتی کشور www.intamedia.ir اشخاص حقیقی و حقوقی میتوانند بجای تسلیم اظهارنامه مالیاتی به صورت دستی از با مراجعه به سایت tax.gov.ir که زیر مجموعه اداره مالیات کشور هست به نسبت ضریب مالیایت خود اقدام ارسال اظهارنامه عملکرد خود کنند. شما میتوانید در هر مرحله از تهیه تنظیم اظهارنامه مالیاتی خود، از خدمات مشاوره مالیاتی ما بهرمند شوید.

زمان ارسال اظهارنامه مالیاتی 1403 در صورت عدم تطابق سال مالی با سال مالیاتی

در این شرایط درآمد سال مالی به جای سال مالیاتی مبنای محاسبه مالیات قرار خواهد گرفت. این دست افراد باید تا 31 تیر ماه اظهارنامه مالیاتی خود را ارائه دهند. اگر فردی به طور مثال از مهر ماه شروع به فعالیت نموده باشد، مبنای محاسبه مالیات تا پایان اسفند همان سال خواهد بود. در این شرایط درآمد 6 ماه مورد بررسی قرار خواهد گرفت. افراد بر اساس درآمدی که کسب می نمایند باید مالیات دهند.

چه کسانی باید اظهارنامه مالیاتی در سال 1403 ارسال کنند؟

هر شخص حقیقی و حقوقی که در ایران یا خارج از ایران کسب درآمد می نماید باید مالیات پرداخت کند. این کسب درآمد می تواند به صورت کارفرمایی یا مشاغل آزاد، کارگری یا کارمندی، کسب درآمد از طریق دریافت اجاره بها و یا هر نوع درآمد دیگری باشد. در حقیقت سازمان امور مالیاتی کشور این طور برداشت می نماید که اگر پولی وارد حسابی بانکی اشخاص شود و از حساب بانکی تراکنش های متعددی رصد گردد آن حساب تجاری بوده و بابت درآمد بدست آمده باید مالیات پرداخت گردد.

اظهارنامه مالیاتی هویت درآمدی و وضعیت کلی شغلی شخص حقیقی و حقوقی را مشخص می نماید.

در ماده یک قانون مالیات های مستقیم اشخاصی که باید مالیات پرداخت کنند و یا به عبارت دیگر مشمول پرداخت مالیات هستند به طور کامل شرح داده شده است. در صورت مشمول بودن باید اظهارنامه مالیاتی ارائه نمایند.

اظهارنامه مالیاتی شامل چه کسانی نیست؟

کلیه ارگان های دولتی و ادارات، نهاد ها و موسساتی که زیر نظر رهبری فعالیت می نمایند مشمول پرداخت مالیات نیستند و معاف شناخته می شوند لازم نیست که اظهارنامه مالیاتی ارائه دهند.

فردی که هیچ درآمدی بدست نمی آورد و مشمول پرداخت مالیات نیست دیگر لزومی ندارد که اظهارنامه مالیاتی ارائه کند.

آن دست اشخاصی که از تبصره ماده 100 استفاده می کنند، لزومی به ارائه اظهارنامه مالیاتی ندارند.

بازنشستگان و افراد حقوق بگیر از مافوق خود، لزومی به ارائه اظهارنامه مالیات بر عملکرد درآمد خود ندارند.

کسانی که از بهزیستی و یا کمیته امداد به آن ها مستمری پرداخت می گردد از پرداخت مالیات معاف بوده و نیازی به ارسال اظهارنامه ندارند.

موسسات خیریه

چند نوع اظهارنامه داریم؟ – انواع اظهارنامه مالیاتی

اظهارنامه مالیات بر عملکرد اشخاص حقیقی و حقوقی

اظهارنامه مالیات بر درآمد املاک

اظهارنامه مالیات بر ارث

اظهارنامه حبس، نذر و وقف

اظهارنامه زوال شرکت

اظهارنامه مشاغل خودرویی

اظهارنامه مالیات بر ارزش افزوده

چه مدارکی برای ثبت اظهارنامه مالیاتی 1403 مورد نیاز است؟

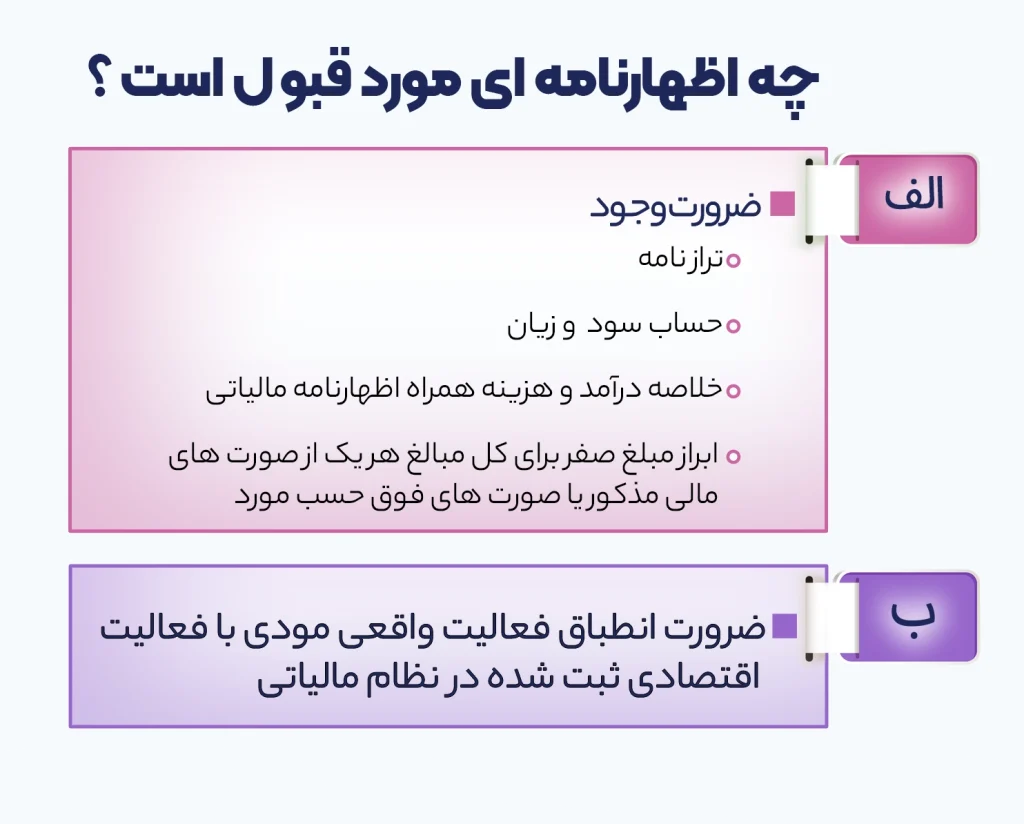

برای تهیه و تنظیم اظهارنامه مالیاتی شما اول باید کد مالیاتی دریافت کنید. با وارد کردن کد مالیاتی و کلمه عبور وارد سایت مودیان خواهید شد و در انجا باید اطلاعات خواسته شده را تکمیل نمایید.

اطلاعات مربوط به اشخاص و شرکا

اطلاعات مربوط به ترازنامه شرکت

اطلاعات حسابداری شرکت مثل ترازنامه سود و زیان

درج مستندات مربوط به معافیت مالیاتی

برای تهیه و تنظیم اظهارنامه مالیاتی عملکرد اشخاص حقوقی موارد واسته شده لازم است. اما در صورتی که بخواهید از تبصره ماده 100 استفاده کنید دیگر لازم نیست دفاتر و مستندات را نگهداری نمایید.

چه زمانی اظهارنامه های الکترونیکی مالیاتی بررسی میشود؟

برای اشخاص حقیقی خرداد ماه زمان ارائه اظهارنامه مالیاتی بوده و برای اشخاص حقوقی تا پایان تیر ماه فرصت دارند اظهارنامه مالیات بر عملکرد خود را ارسال نمایند.

بلافاصله و حداکثر تا سه ماه پس از ارسال اظهارنامه، مستندات و موارد ارائه شده توسط مامور تشخیص مالیات بررسی خواهد شد و نتیجه تحت عنوان برگ تشخیص مالیات به مودی ارسال می گردد. مودی می تواند نسبت به مالیات تعیین شده اعتراض کند و برای اعتراض ارائه مدارک و مستندات ضروری است.

چگونه اظهارنامه مالیاتی ارسال شده را اصلاح کنیم؟

این کار بسیار آسان است و شما می توانید تا زمانی که برای ارسال اظهارنامه مهلت داده شده است، وارد پنل کاربری خود شوید و با وارد کردن نام کاربری و کلمه عبور، اظهارنامه خود را ببینید.

گزینه ویرایش اطلاعات اظهارنامه مالیاتی در پایین صفحه وجود دارد که شما می توانید با کلیک بر روی آن به ویرایش اظهارنامه بپردازید.

پس از ویرایش کامل حالا شما می توانید بر روی گزینه ارسال اطلاعات کلیک کنید. دقت کنید که باید حتما به اینترنت متصل باشید و کد مالیاتی خود را نیز بدانید.

عواقب عدم ارسال اظهارنامه مالیاتی

در صورت عدم ارسال اظهارنامه مالیاتی برای شما جریمه نقدی منظور خواهد شد و شما نمی توانید از مشوق های مالیاتی، تخفیف ها و بخشودگی ها استفاده کنید. برای آن دست از اشخاص و کسب و کارهایی که در سال های اول فعالیت خود از پرداخت مالیات معاف هستند نیز در صورتی که اظهارنامه ارسال نگردد، بخشودگی ها ملغی خواهد شد. حتی اگر مشمول پرداخت مالیات نیستید هم باید اظهارنامه مالیاتی ارسال کنید.

مطابق ماده 192 قانون مالیات های مستقیم در صورت عدم ارسال اظهارنامه از سوی مودیان حقیقی در مهلت مقرر و به طور کلی عدم ارسال در هیچ زمانی، 30 درصد جریمه در نظر گرفته خواهد شد.

برای اشخاص حقیقی گروه اول و دوم نیز 30 درصد جریمه تعیین گشته و برای اشخاص حقیقی گروه اول 10 درصد جریمه در صورت عدم ارسال اظهارنامه مالیات بر عملکرد اشخاص حقیقی در نظر گرفته شده است.

عواقب عدم ارسال اظهارنامه مالیاتی

در صورت عدم ارسال اظهارنامه مالیاتی برای شما جریمه نقدی منظور خواهد شد و شما نمی توانید از مشوق های مالیاتی، تخفیف ها و بخشودگی ها استفاده کنید. برای آن دست از اشخاص و کسب و کارهایی که در سال های اول فعالیت خود از پرداخت مالیات معاف هستند نیز در صورتی که اظهارنامه ارسال نگردد، بخشودگی ها ملغی خواهد شد. حتی اگر مشمول پرداخت مالیات نیستید هم باید اظهارنامه مالیاتی ارسال کنید.

مطابق ماده 192 قانون مالیات های مستقیم در صورت عدم ارسال اظهارنامه از سوی مودیان حقیقی در مهلت مقرر و به طور کلی عدم ارسال در هیچ زمانی، 30 درصد جریمه در نظر گرفته خواهد شد.

برای اشخاص حقیقی گروه اول و دوم نیز 30 درصد جریمه تعیین گشته و برای اشخاص حقیقی گروه اول 10 درصد جریمه در صورت عدم ارسال اظهارنامه مالیات بر عملکرد اشخاص حقیقی در نظر گرفته شده است.

این 10 درصد از میزان کل درآمد مشمول مالیات محاسبه خواهد شد.

برای اشخاص حقوقی نیز این 30 درصد از میزان کل درآمد مشمول مالیات آن ها تعیین گشته است.

نقش دفاتر قانونی در تسلیم تهیه و تنظیم اظهارنامه مالیاتی چیست؟

کلیه اشخاص حقیقی و حقوقی موظف هستند دفاتر پلمپ نمایند. به عبارت دیگر اسناد و مدارک مربوط به فعالیت خود را جهت بازرسی مامور مالیات نگه دارند. در صورتی که مالیات تعیین شده برای کسب و کار شما زیاد تشخیص داده شود، شما می توانید نسبت به برگ تشخیص صادر شده اعتراض نمایید.

برای اعتراض حتما باید مدارک و اسناد لازم را ارائه دهید تا اعتراض شما با بررسی های کامل و دقیق رسیدگی شود. برای ارسال صورت معاملات فصلی نیز ارائه مدارک و مستندات ضروری می باشد.

بدین منظور توصیه می شود که کلیه صاحبان مشاغل نحوه کار با دفتر روزنامه، دفتر کل و دفتر دارایی را فرا گیرند و به صورت روزانه یا هفتگی اطلاعات را وارد نمایند.

برای دریافت تخفیف مالیاتی در صورتی که مشمول ماده 137 قانون مالیات های مستقیم شوید و شرایط و مدارک شما مثبت احراز گردد، لازم است تا اسناد و مدارک پزشکی نیز برای آن سال نگهداری شود.

به طور کلی تعیین میزان مالیات دقیق اشخاص حقیقی و حقوقی توسط این دفاتر انجام می شود.

ماده 137 قانون مالیاتهای مستقیم

هزینههای درمانی پرداختی هر مودی بابت معالجه خود یا همسر و اولاد و پدر و مادر و خواهر و برادر تحت تکفل در یک سال مالیاتی به شرط اینکه اگر دریافت کننده موسسه درمانی یا پزشک مقیم ایران باشد دریافت وجه را گواهی نماید و چنانچه به تایید وزارت بهداشت، درمان و آموزش پزشکی به علت فقدان امکانات لازم معالجه در خارج از ایران صورت گرفته است پرداخت هزینه مزبور به گواهی مقامات رسمی دولت جمهوری اسلامی ایران در کشور محل معالجه یا وزارت بهداشت، درمان و آموزش پزشکی رسیده باشد، همچنین حق بیمه پرداختی هر شخص حقیقی به موسسات بیمه ایرانی بابت انواع بیمههای عمر و زندگی و بیمههای درمانی از درآمد مشمول مالیات مودی کسر میگردد.

در مورد معلولان و بیماران خاص و صعبالعلاج علاوه بر هزینههای مذکور هزینه مراقبت و توانبخشی آنان نیز قابل کسر از درآمد مشمول مالیات معلول یا بیمار یا شخصی که تکفل او را عهدهدار است میباشد.

دانلود فرم اظهارنامه مالیاتی

سوالات متداول در خصوص تسلیم اظهارنامه مالیاتی

منظور از ارائه اسناد و مدارک و مستندات به سازمان امور مالیاتی چیست؟

دفتر روزنامه، دفتر کل، ترازنامه سود و زیان، صورت های مالی که در نرم افزارهای حسابداری محاسبه و وضع می گردد.

در چه شرایطی ارائه دفاتر، اسناد، مدارک و مستندات در هنگام ارسال اظهارنامه مالیاتی ضروری نمی باشد؟

در صورتی که مودی بخواهد از تبصره ماده 100 یا مالیات مقطوع استفاده نماید، لزومی به پلمپ دفاتر نیست. به عبارت دیگر عدم ارائه اظهارنامه نیازی به نگهداری دفاتر ندارد.

آیا کارمندان بخش خصوص و دولتی باید اظهارنامه مالیاتی ارائه دهند؟

خیر. لیست کامل مالیات بر درآمد کارکنان کارمندان بخش خصوصی و دولتی توسط حسابداران مجموعه ای که در آن مشغول به کار هستند ارسال می گردد. به عبارت دیگر مدیر بخش خصوصی حقیقی یا حقوقی شناخته شده که باید مالیات بر درآمد کارکنانش را پرداخت کند. برای ارگان های دولتی نیز مالیات از حقوق کارکنان کسر شده و به حساب خزانه داری دولت واریز می گردد. در این شرایط مدیر حقیقی یا حقوقی آن ارگان خصوصی باید اظهارنامه ارائه دهد.

در صورتی که اظهارنامه مالیاتی به موقع تحویل داده نشود، جریمه دیرکرد از کی محاسبه میشود؟

جریمه دیرکرد از تاریخ انقضای زمان تسلیم اظهارنامه قابل محاسبه و پرداخت است.

آیا شرکتهایی که فعالیت ندارند هم نیاز به تهیه و تنظیم اظهارنامه مالیاتی دارند؟

حتی شرکتهایی که هیچگونه فعالیت یا تراکنش مالی ندارند نیز ملزم به ارائه اظهارنامه مالیاتی هستند.

چه کسانی نیاز به تسلیم اظهارنامه الکترونیکی مالیاتی ندارند؟

مواردی مانند شهرداریها، سازمانهای زیرمجموعه در استانها، سازمانها و نهادهایی که از بودجه عمومی دولت استفاده میکنند (مانند وزارتخانهها)، کارگران، صیادان، عشایر و شرکتهای تعاونی دانش آموزی و دانشجویی نیاز به تسلیم اظهارنامه الکترونیکی مالیاتی ندارند.

آیا پس از ارسال اظهارنامه مالیاتی امکان اصلاح آن وجود دارد؟

بله، شما تا ۳۰ روز پس از تحویل اظهارنامه مالیاتی میتوانید برای اصلاح و ویرایش آن اقدام کنید.

آیا اشخاص حقیقی اجازه جابجایی در گروه بندی مالیاتی را دارند؟

بله، اشخاص حقیقی اجازه جابجایی در دستهبندی مالیاتی خود به دسته پایینتر را تا سه سال ندارند.